Publicado em 22 de maio de 2026

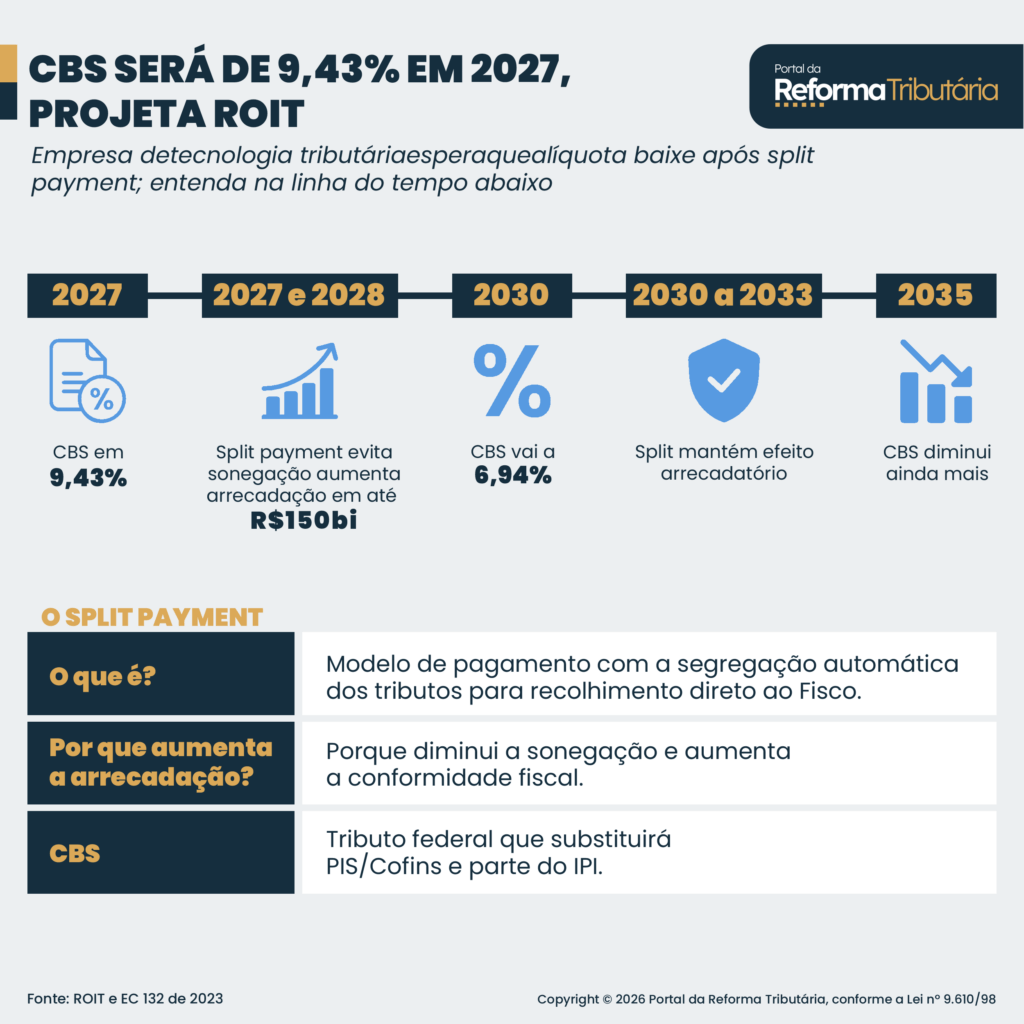

A empresa de tecnologia tributária ROIT estima que a alíquota da CBS (Contribuição sobre Bens e Serviços) em 2027 será de 9,43%. O cálculo considera as leis de regulamentação da reforma tributária (LC 214 de 2025 e LC 227 de 2026). Também se levou em conta as atuais cargas tributárias dos tributos federais a serem substituídos pela contribuição:

Os percentuais oficiais ainda serão enviados pelo governo ao TCU (Tribunal de Contas da União) até 31 de julho e devem ser aprovados antes do fim de 2026. Depois, ainda precisam de validação do Congresso Nacional até o fim do ano.

Fundador da ROIT, Lucas Ribeiro divulgou a projeção durante um evento em 13 de abril em São Paulo. Na ocasião, o empresário lançava a ferramenta de split payment elaborada em conjunto com o Banco Rendimento.

O split é um modelo de pagamento em que o valor da operação é automaticamente dividido, com a segregação dos tributos para recolhimento direto ao Fisco. Considerado um dos pontos centrais da reforma, tem objetivo de reduzir a sonegação e aumentar a eficiência da arrecadação.

Lucas explicou que, com a elaboração coerente da ferramenta, é possível que a alíquota de CBS fique em torno de 6,94% em 2030. Isso porque a emenda constitucional da tributária (EC 132 de 2023) determina que o valor pode ser reduzido naquele ano caso a arrecadação com tributos exceda o teto de referências da União de 2027 e 2028.

“Quando chegar em 2030, a alíquota é recalculada. Se tiver com o split, adicionei de R$ 100 bilhões a R$ 150 bilhões na arrecadação de 2027 e 2028. Por quê? Porque reduzimos a sonegação fiscal, as empresas noteiras, tiramos aquelas que estão tomando um crédito que não existe”, declarou o CEO durante o evento.

A EC 132 também permite que a alíquota de referência em 2035 também pode ser reduzida se, novamente, a arrecadação superar o teto de referências de 2029 a 2033. Ou seja, há possibilidade de que fique ainda menor que 6,94%.

“Se implementarmos o split, podemos sair de 9,43% para 6,94%. Pode ser 6,92% ou 6,91%? É óbvio que sim, porque nós dependemos de um fator novo, que é o aumento da arrecadação”, explicou Lucas.

Fonte: Reforma Tributária

Voltar a listagem de notíciasOferecemos uma variedade de links de utilidades econômicas, financeiras e contábeis com informações importantes do âmbito empresarial, ideal para seus clientes e para sua empresa.

Venha fazer uma parceria de Sucesso! Encontre em nossa empresa tudo o que precisa.

Av. Professora Edna Maria de Albuquerque Affi, Nº 848 - Jardim Itália, Cuiabá - MT, 78061-338

(65) 3023-6494

metta@metta.cnt.brConfira a localização do nosso escritório clicando aqui.

Entre em contato conosco para esclarecer todas suas dúvidas, solicitar suporte, resolver problemas ou dar sugestões.

Desenvolvido por Sitecontabil 2018 | Todos os direitos reservados.